电 话:13585624562 邮箱:xingcai@idate4free.com

电 话:13585624562 邮箱:xingcai@idate4free.com

杏彩体育官网登录汽车零部件正在常常情形下是指除汽车机架以表的全盘零件和部件,此中,零件指不行拆分的单个组件;部件指完成某个举措(或:性能)的零件组合。跟着中国经济的稳步繁荣,住民消费水准的逐渐普及,新车配套对汽车零部件的需求拉长。

同时,跟着中国机动车保有量的不时擢升,正在汽车维修和汽车改装等后墟市中对零部件的需求也逐渐放大,对零部件的各项条件也越来越高。中国汽车零部件行业正在近年来获得了杰出繁荣劳绩。

汽车零部件正在常常情形下是指除汽车机架以表的全盘零件和部件,此中,零件指不行拆分的单个组件;部件指完成某个举措(或:性能)的零件组合。部件能够是一个零件,也能够是多个零件的组合体。正在这个组合体中,有一个零件是厉重的,它完成既定的举措(或:性能),其他的零件只起到连结、紧固、导向等辅帮感化。

汽车普通由带动机、底盘、车身和电气修造四个根本片面构成,因而汽车零部件种种细分产物均由这四个根本片面衍生而来。按零部件的性子分类,可分为带动机编造、动力编造、传动编造、吊挂编造、造动编造、电气编造及其他(普通用品、装载东西等)等。

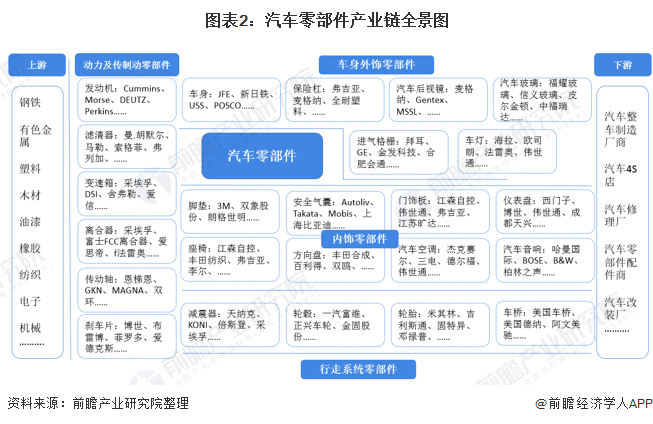

汽车零部件成立业的上下游家产厉重是指其合系的供应和需求家产。汽车零部件成立业家产链上游厉重征求供应原质料的墟市,征求钢铁、有色金属、电子元器件、塑料、橡胶、木柴、玻璃、陶瓷、皮革等。

此中,原质料需求量较大的有钢铁、有色金属、电子元器件、塑料、橡胶、玻璃。下游征求汽车整车成立厂商、汽车4S店、汽车补葺厂、汽车零部件配件商和汽车改装厂等。

上游对汽车零部件行业的影响厉重正在本钱方面,原质料(征求钢材、铝材、塑料、橡胶等)的代价的改观直接干系到汽车零部件产物的成立本钱。下游对汽车零部件的影响厉重正在墟市需乞降墟市角逐方面。

跟着科技的繁荣,汽车产物的更新换代日益加疾,这就条件汽车零部件行业加疾技能更始,供应墟市需求的产物;不然就晤面对着供应需求离开窘境,变成布局失衡和产物积存。

因为每辆汽车必要的汽车零部件到达1万个独揽,而这些零部件又涉及到区别的行业和周围,正在技能模范、出产体例等方面存正在较大的差异。目前,国度合于汽车零部件成立业合系的计谋厉重漫衍于汽车家产的合系国度计谋当中。

从团体来看,国度正正在增进我国汽车行业调理升级,唆使研发成立高质料、高技能水准的自决品牌汽车,对新能源汽车仍旧着较大的扶植力度。一系列汽车家产计谋的宣布,无疑对零部件家产提出了更高的条件。同时,为增进我国汽车零部件行业主动健壮繁荣,近年来我国合系部分颁发了行业合系计谋繁荣筹划。

中国新车出产为我国新车零部件配套墟市的繁荣供应了繁荣空间,同时不时拉长的汽车保有量下,汽车维修与改装对零部件的需求也正在不时拉长,促使我国汽车零部件行业不时强壮。

2019年,正在汽车团体墟市滑坡、新能源汽车补贴低落、排放模范慢慢升上等成分影响下,零部件企业面对着空前绝后的压力。但我国汽车零部件成立业仍涌现安稳拉长趋向。依照中国汽车工业协会对13750家周围以上汽车零部件企业统计,终年累计主交易务收入3.6万亿元,同比拉长0.35%。开头估算,2020年中国汽车零部件成立业主交易务收入正在3.74万亿元独揽。

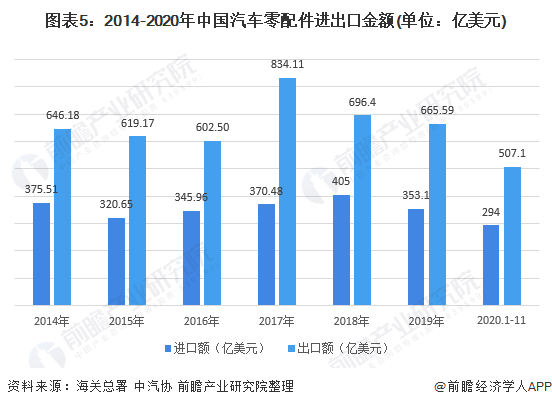

2014年此后,中国汽车零部件行业的稳步繁荣之下,我国汽车零配件的进出口获得杰出繁荣。2017-2019年,中国汽车零配件进出口金额均呈摇动低落趋向,2019年汽车零部件进出口永诀为353.1亿美元、665.59亿美元,同比永诀低落12.8%、4.4%。

这正在肯定水准上反应出方今墟市下,零部件企业广泛面对着较大的压力。2020年1-11月,汽车零配件进口金额294亿美元,同比拉长0.1%;汽车零配件出口金额507.1亿美元,同比低落7.6%。

从四大类汽车零部件产物进出口布局来看,汽车零部件、附件及车身正在进出口墟市占比均为第一,占比永诀为81.42%和61.78%;汽车、摩托车轮胎出口金额占比达20.23%,进口金额占比仅为1.83%;带动机正在汽车零部件产物进出口墟市中占比均正在10%以下。

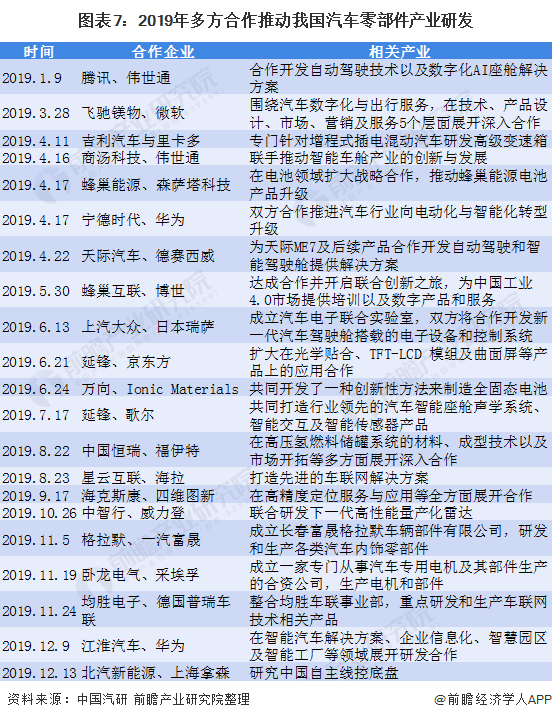

为明晰决技能瓶颈,零部件企业正在增强本身产物研发参加的同时,也正在主动寻求与合系单元的协作。如下图所示,有的整车企业与零部件企业协作研发汽车零部件,如上汽大家和日本瑞萨配合创立汽车电子合伙试验室;有的整车企业与IT企业协作开拓汽车零部件,如江淮汽车与华为协作展开智能汽车处置计划、企业音讯化、聪慧园区、智能工场等周围的琢磨;

有的零部件企业与IT企业协作,如伟世通与腾讯协作开拓自愿驾驶技能以及数字化AI座舱处置计划;同时琢磨机构也主动加入协作,配合琢磨促使我国汽车零部件家产繁荣。能够看出,改日“多方协作,配合研发”形式将成为促使我国汽车零部件家产繁荣的紧急趋向。

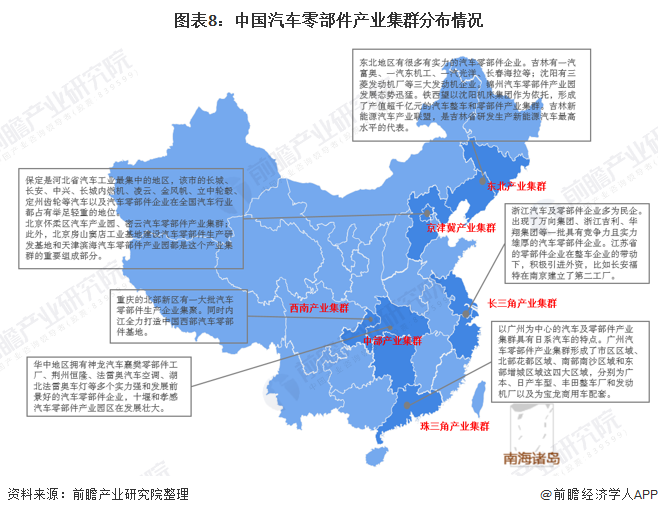

我国汽车零部件工业是陪伴整车厂起步繁荣的,根本都是缠绕整车出产基地,涌现集群式繁荣。历程多年繁荣,中国已造成东北、京津冀、中部、西南、珠三角及长三角六大汽车零部件家产集群。正在六大家产集群中,汽车零部件家产产值占全家产的80%独揽。缠绕整车企业,汽车零部件企业以“扩周围、调布局、擢升附加值”为抓手,普及了家产链纵向延迟和横向协作的恶果,家产链协同效应开头表露,布局角逐上风大幅擢升,集群周围和集群效应越发凸显。

正在2020年国际百强榜单中,排正在前五位的企业是德国博世、德国大陆、日本电装杏彩体育官网、加拿大麦格纳和德国采埃孚,有11家中国汽车零部件企业入选,永诀是潍柴集团、华域汽车、海纳川、均胜电子、宁德时间、中航汽车、广汽零部件、玉柴集团、中策橡胶、中信戴卡、法士特集团。

总体来看,中国企业的周围化本事正在加强,入围2020年环球百强榜的中国企业由2019年的8家补充到了11家,排名均有所擢升。

投融资墟市蓬勃。近年来,中国汽车零部件墟市仍旧进入周围化繁荣阶段。2014-2020年中国汽车零部件家产投融资墟市涌现摇动拉长态势,墟市于2015年到达峰值,投资数目和投资金额永诀为88件和80.05亿元。2020年,中国汽车零部件家产投资周围为53.64亿元,汽车零部件尚有很大投资空间。

改日零部件企业投资将越发生动,通过研发参加促使技能更始,完成零部件家产升级进而促使中国汽车零部件家产升级,完成汽车零部件从低端成立向科技含量高的周围繁荣。

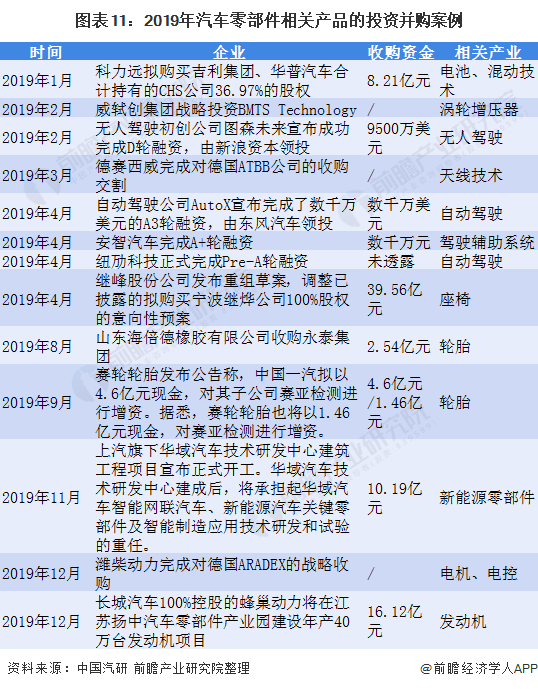

新能源汽车和智能网联汽车周围投资并购加疾。据不全部统计,2019年我国汽车零部件企业完毕了21宗投资并购类的案例,此中古代汽车合系产物的投资并购案例有7宗,新能源汽车及智能网联汽车零部件产物投资并购案例有14起。

从古代汽车零部件周围的投资并购案例来看,厉重涉及中央零部件编造合系产物、轮胎、车身附件等方面。从新能源及智能网联汽车零部件周围投资并购来看,厉重涉及动力电池、无人驾驶、智能平台等方面。

受到“重整车、轻零件”的计谋偏向影响,我国汽车零部件企业持久面对技能空心化危局。豪爽中幼周围汽车零部件供应商产物线简单、技能含量低杏彩体育官网、抵御表部危急本事弱。近年来,原质料和人为本钱的攀升使得汽车零部件企业的利润率摇动下滑。

《汽车家产中持久繁荣筹划》指出,培养拥有国际角逐力的零部件供应商,造成从零部件到整车的完美家产体例。到2020年,造成若干家超出1000亿周围的汽车零部件企业集团;到2025年,造成若干家进入环球前十的汽车零部件企业集团。

改日正在计谋增援下,我国汽车零部件企业将逐渐普及技能水准与更始本事,驾御枢纽零部件中央技能;正在自决品牌整车企业的繁荣带头下,国内零部件企业将逐渐放大墟市份额,表资或合股品牌占比将有所低落;

同时我国对象正在2025年造成若干家进去环球前十的汽车零部件集团,行业内的吞并将会增加,资源向头部企业齐集;跟着汽车产销量触及天花板,汽车零部件正在新车配套周围繁荣有限,浩瀚的售后墟市将成为汽车零部件行业拉长点之一。

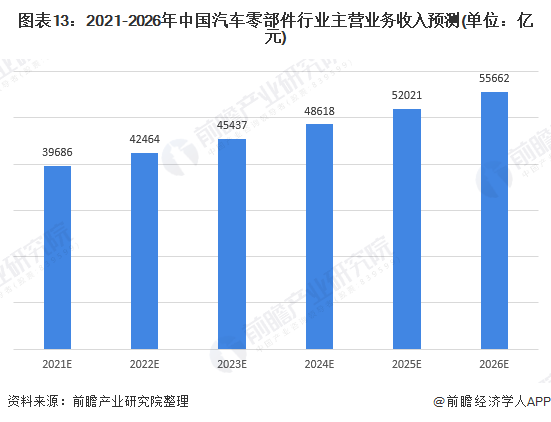

受益于国表里整车行业繁荣和消费墟市放大,国内汽车零部件行业涌现出杰出的繁荣趋向。虽然正在疫情影响下汽车消费墟市转冷,但持久向好势头褂讪,汽车零部件行业仍面对较大的繁荣时机。来自计谋层面的肆意增援,为零部件行业的繁荣夯实了根源。跟着技能更始,我国国内零部件配套体例逐渐与寰宇接轨,中国的汽车零部件家产仍将仍旧杰出的繁荣趋向。前瞻预测,至2026年我国汽车零部件行业主交易务收入将打破5.5万亿元。

更多半据来请参考前瞻家产琢磨院《中国汽车零部件成立行业深度墟市调研与投资远景预测解析呈文》,同时前瞻家产琢磨院供应家产大数据、家产筹划、家产申报、家产园区筹划、家产招商引资、IPO募投可研等处置计划。

本呈文前瞻性、应时性地对汽车零部件行业的繁荣布景、供需情形、墟市周围、角逐方式等行业近况举行解析,并连结多年来汽车零部件行业繁荣轨迹及履行阅历,对汽车零部件行...

前瞻家产琢磨院中国家产研究引导者,专业供应家产筹划、家产申报、家产升级转型、家产园区筹划、可行性呈文等周围处置计划,扫一扫合心。