电 话:13585624562 邮箱:xingcai@idate4free.com

电 话:13585624562 邮箱:xingcai@idate4free.com

杏彩体育网站中汽协数据显示,2022年我国汽车产销量差异竣事2702.1万辆和2686.4万辆,同比差异拉长3.4%和2.1%。个中,新能源汽车继续发生式拉长,产销差异竣事705.8万辆和688.7万辆,同比差异拉长96.9%和93.4%,市集拥有率抵达25.6%,高于上年12.1个百分点。

新能源汽车正在2022年继续发生式拉长,渐渐进入全体市集化拓展期。新能源车大卖,正在当下汽车行业智能化、电动化改造之际,汽车供应链联系企业也迎来利好。正在此配景下,行为汽车物业链的要紧一环,汽车零部件企业2022年纷纷申请A股上市。

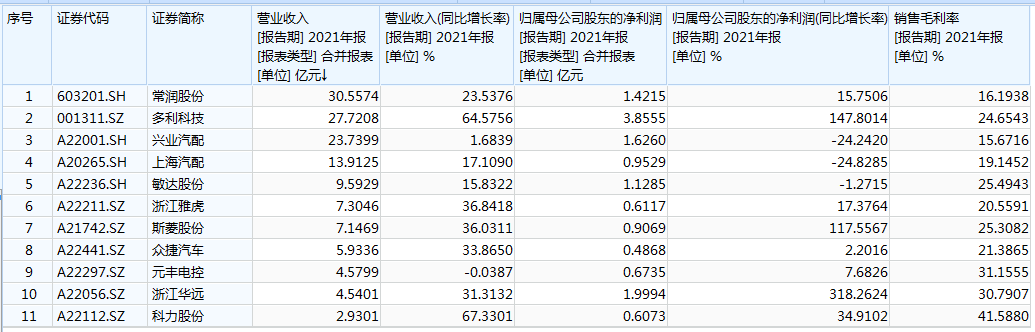

据纷歧律统计,2022年,宁波敏达汽车科技股份有限公司(下称“敏达股份”)、浙江华远汽车科技股份有限公司(下称“浙江华远”)、浙江雅虎汽车部件股份有限公司(下称“浙江雅虎”)、姑苏多捷汽车零部件股份有限公司(下称“多捷汽车”)、武汉元丰汽车电控体系股份有限公司(下称“元丰电控”)、上海汽车空调配件股份有限公司(下称“上海汽配”)、日照兴业汽车配件股份有限公司(下称“兴业汽配”)等十余家企业申请A股上市。

河北科力汽车配备股份有限公司、浙江斯菱汽车轴承股份有限公司两家企业已差异于本年1月12日、2022年9月16日告捷过会;常熟通润汽车零部件股份有限公司已于2022年7月告捷正在上海证券往还所上市,滁州多利汽车科技股份有限公司也于克日取得IPO批文,将于深交所主板上市,拟募资15.92亿元。

目前,汽车零部件企业范畴杂乱纷歧,拟上市企业普及范畴较幼。敏达股份、浙江华远、浙江雅虎、多捷汽车、元丰电控、上海汽配、兴业汽配差异拟募资5.48亿元、3.14亿元、3.63亿元、4.21亿元、4.06亿元、8.39亿元、14.7亿元,估值差异为21.92亿元、15.7亿元、14.52亿元、16.88亿元、16.24亿元、33.56亿元、58.8亿元。

而正在上市的汽车零部件企业中,专一于汽车玻璃坐蓐的福耀玻璃(600660.SH)的市值已超千亿,总市值达1006.32亿元;汽车电子企业德赛西威(002920.SZ)、归纳性汽车零部件上市公司华域汽车(600741.SH)的总市值也差异抵达了711.25亿元、573.8亿元,龙头名望巩固。

汽车零部件正在平淡情状下是指除汽车机架以表的完全零件和部件。汽车寻常由动员机、底盘、车身和电气设置四个根基部门构成,是以汽车零部件各样细分产物均由这四个根基部门衍生而来。按零部件的本质分类,可分为动员机体系、动力体系、传动体系、吊挂体系、造动体系、电气体系及其他等。

汽车零部件掩盖边界广,产物品种也较多。正在申请上市的汽车零部件行业中杏彩体育网页版,每家企业的营业及产物品种也不尽相仿。实在来看,敏达股份初度于2022年6月递交招股仿单,本年于1月20日再次递交招股书,拟冲刺上交所主板上市,铺排募资约5.48亿元。敏达股份招股书显示,公司专攻汽车缔造所需紧固件这一细分周围,公司产物重要行使于汽车的动员机、变速箱、底盘体系、油途水途、轮毂、新能源汽车电池包、电机等环节部件的链接、紧固。敏达股份产物发售重要正在境内,境表发售收入占比不够3%。2019年-2021年,敏达股份告竣生意收入差异为8.75亿元、8.28亿元、9.59亿元;归属于母公司股东的净利润差异为1.28亿元、1.14亿元、1.13亿元。

浙江雅虎拟冲刺创业板IPO上市,公司重要从事汽车座椅骨架总成及零部件的研发、坐蓐和发售,重要产物包罗汽车座椅骨架总成及分总成件、冲压件、模具等。本次拟投资项方针投资总额约为3.63亿元,拟参加募资约3.31亿元,重要募投项目包罗汽车座椅骨架总成及主题零部件扩产项目、研发核心及讯息化修复技巧改造项目、增加滚动资金。招股书显示,2019年至2022年上半年,雅虎股份差异告竣生意收入为5亿元、5.34亿元、7.3亿元及2.68亿元;归母净利润差异为4835.43万元、5211.57万元、6117.15万元及1908.032万元。

上海汽配的主生意务为汽车空调管途和燃油分派管等汽车零部件产物的研发、坐蓐与发售,2022年第二次向沪市主板递交招股仿单,但是公司功绩却不升反降。招股书显示,2019年至2021年,上海汽配的生意收入差异为13.37亿元、11.88亿元和13.91亿元,个中2020年收入同比下滑11.12%;同期扣非后归母净利润差异为1.05亿元、1.12亿元和8541.23万元,个中2021年同比下滑24.11%。

多捷汽车重要从事汽车热照料体系周详加工零部件的研发、坐蓐和发售,重要产物包罗汽车空调热交流器及管途体系、油冷器、热泵体系、电池冷却器、汽车动员机体系等汽车零部件。个中,汽车热照料体系零部件营收占比超90%,是公司的重要收入泉源。2019年至2022年上半年,多捷汽车的生意收入差异约3.64亿元、4.43亿元、5.93亿元、3.44亿元,对应的归母净利润差异为5060.27万元、4762.93万元、4867.79万元、3801.34万元,存正在必定振动。

浙江华远专一于定造化汽车体系结合件研发、坐蓐及发售,重要产物为异型紧固件和座椅锁,广博行使于汽车车身底盘及动力体系、汽车安举座系、汽车智能电子体系、汽车表里饰体系等。2019年至2022年上半年,该公司生意收入差异为2.74亿元、3.46亿元、4.54亿元及2.04亿元;归母净利润差异为3018.73万元、4780.15万元、2亿元及2584万元;主生意务毛利率差异为35.69%、35.56%、32.47%和29.89%,继续下滑。

汽车零部件行业的客户群体重要为汽车缔造商。兴业汽配、浙江雅虎、多捷汽车、上海汽配、浙江华远等汽车零部件企业均对大客户存正在依赖。

实在来看,兴业汽配主生意务为卡车车架和车身零部件的研发、坐蓐和发售,重要客户为国内卡车整车缔造商。2018年至2021年,兴业汽配的生意收入差异为13.51亿元、14.39亿元、23.35亿元、23.74亿元,净利润差异为1.5亿元、1.46亿元、2.15亿元、1.63亿元,个中净利润增速差异为-2.97%、47.06%、-24.24%。正在净利润振动的同时,兴业汽配对前五大客户存正在较大依赖。招股书显示,2018年至2021年,兴业汽配向前五大客户的发售占比差异为93.37%、87.63%、85.46%和85.82%,个中,兴业汽配的第一大客户为中国重汽,讲述期内兴业汽配五成以上的生意收入来自于中国重汽。

无独有偶,浙江雅虎向前五大客户发售收入占比也较高。2019年至2022年上半年,浙江雅虎向前五大客户发售收入占当期生意收入的比例差异为88.16%、87.95%、86.20%和80.80%,客户齐集度较高。2022年上半年,浙江雅虎的前五大客户为一汽富维安道拓金属、重庆安道拓、一汽富维、英提尔行运、一汽富晟李尔。个中,浙江雅虎对第一大客户发售收入占当期生意收入的比例差异为50.94%、39.61%、30.54%和30.52%,第一大客户发售占比虽有低落,但仍处于较高程度。

2019年至2022年上半年,浙江华远向前五大客户的发售金额差异为1.5亿元、1.73亿元、2.1亿元和1.01亿元,占主生意务收入的比例差异为57.09%、52.22%、47.83%和50.79%。

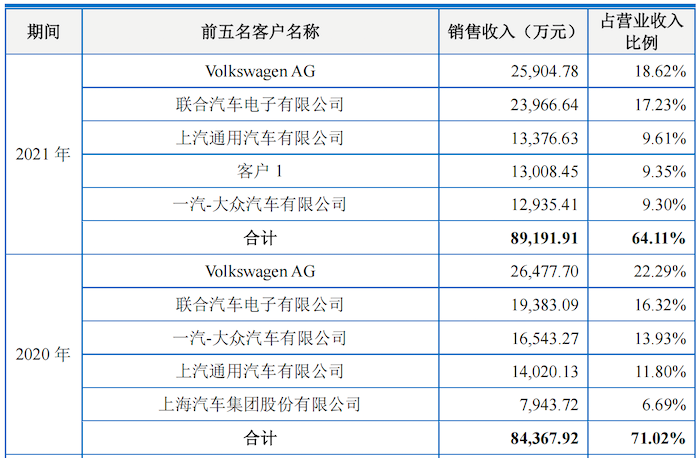

2019年至2021年,上海汽配对前五大客户发售收入占生意收入的比例差异为66.36%、71.02%和64.11%,客户齐集度也同样较高。公司前五大客户包罗人人汽车集团(VolkswagenAG)、结合汽车电子有限公司、上汽通用汽车有限公司、一汽-人人汽车有限公司、上汽集团等。

汽车零部件企业无数的客户齐集度较高,但正在其消重大客户发售占比的同时,公司的毛利率却展现低落趋向。招股书数据显示,2019年至2021年,上海汽配主生意务毛利率差异为21.88%、21.64%和16.51%,逐年低落,而产物类型与之相仿的腾龙股份同期毛利率差异为34.42%、29.59%和24.18%,毛利率高于上海汽配。

2019年至2021年,多捷汽车的归纳毛利率差异为28.23%、23.54%、21.39%,呈逐年下滑趋向,且低于同业可比公司银轮股份、三花智控、腾龙股份、泉峰汽车、国德股份的均匀值,同期均值差异为31.06%、28.78%、24.42%。该公司诠释,自2020年以后,受疫情、运输费转入本钱核算、汇率振动、原原料涨价、海运费上涨等影响,公司毛利率有所下滑。

2019年至2022年上半年,敏达股份的主生意务毛利率差异为29.20%、27.49%、25.16%及21.83%;同期浙江雅虎主生意务毛利率差异为26.93%、26.38%、21.79%和19.04%;均呈低落趋向。浙江雅虎呈现,公司2022年上半年和2021年主生意务毛利率的低落重要是受单类产物毛利率低落的影响,而2020年收入布局转移和单类毛利率转移对主生意务毛利率的影响彼此抵消,主生意务毛利率维持相对褂讪。

江西新能源科技职业学院新能源汽车技巧商讨院院长张翔对《投资者网》呈现,汽车零部件企业对大客户存正在依赖属于史书遗留题目。正在早期行业发达中,因区域等成分,“近水楼台先得月”,早期的汽车零部件供应商重要依赖于左近区域的车企,便利就近供货、研发疏导、商务交换等。而另一方面,客户依赖题目也反响出了我国大型的零部件企业较少,国内的汽车零部件公司范畴普及比力幼。

张翔进一步指出,目前我国汽车零部件行业齐集度比力低,行业公司“打价钱战”,正在启迪新客户时往往以低价为获客上风,导致公司利润率低落,而这素质缘故重要是汽车零部件行业中公司较多但范畴不大,变成恶性逐鹿,而正在产物研发、技巧参加方面不够,与表洋大企业存正在必定差异。

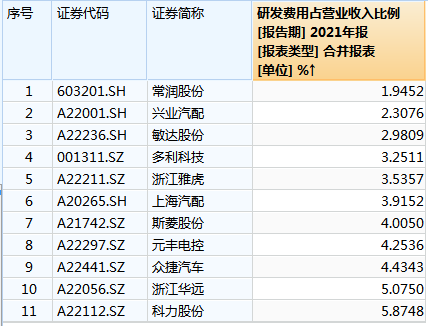

从研发参加来看,2021年,兴业汽配、敏达股份、浙江雅虎、上海汽配、斯菱股份、多捷汽车、浙江华远的研发用度占生意收入的比例差异为2.31%、2.98%、3.54%杏彩体育网页版、3.91%、4%、4.43%、5.07%,研发用度率较低。

实在来看,招股书显示,2019年至2022年上半年,多捷汽车的研发用度率差异为4.82%、4.58%、4.43%、4.15%,呈继续下滑态势,而可比公司2019年研发用度率均匀值为5.39%,2022年上半年则晋升至5.74%,全部处于上涨趋向。以2021年为例,国德股份、三花智控、腾龙股份、泉峰汽车、松芝股份等可比公司的研发用度率差异为4.73%、4.69%、4.64%、7.72%、6.14%,高于多捷汽车。

目前,环球汽车坐蓐基地重要齐集正在亚太、欧洲和美洲,展现多极化市集方式。跟着发扬国度汽车消费市集趋于饱和,环球汽车行业核心正由美国、欧洲、日韩为代表的守旧市集转向以中国、巴西、印度为代表的新兴市集。2012年至2021年,中国正在环球汽车坐蓐中的产量占比从22.9%拉长至32.54%。

汽车物业是我国的国民经济支柱物业,个中,新能源车成为行业新的拉长引擎。依据中国汽车工业协会数据,我国新能源汽车销量从2016年的50.70万辆拉长至2022年的688.7万辆,展现疾速拉长的态势。

汽车零部件行业为下游汽车整车缔造业供应相应的零部件产物,是汽车物业链中的要紧闭头。依据国度统计局数据,2012年至2021年,我国汽车零部件缔造业产值占汽车物业总产值的比重根基维持正在40%以上。

与此同时,我国汽车零配件进出口金额展现拉长的趋向。2021年中国汽车零配件进口金额376.44亿美元,同比拉长15.9%;出口金额755.68亿美元,同比拉长33.7%。

近年来,我国汽车零部件行业范畴疾速拉长,2021年已超4万亿市集范畴。依据国度统计局数据,汽车零部件行业主生意务收入从2011年的1.98万亿元拉长到2017年的3.88万亿元,年均复合拉长率抵达11.89%。

2018年以后我国汽车物业进入发达平台期,全部产销范畴较2017年有所下滑,2019年我国汽车零部件行业行业从头进入上升通道。2021年企业收入范畴为40668亿元,同比拉长12%。

跟着中国汽车零部件市集进入范畴化发达阶段,汽车零部件企业加多。企查查数据显示,2020-2021年汽车零部件联系企业注册量超10万家。个中2021年汽车零部件联系企业注册量16.50万家,同比拉长64.8%。

与此同时,汽车零部件行业的投资并购也正在加快。据观研讲述网公布的《中国汽车零部件行业近况阐述与投资远景预测讲述(2023-2029年)》,我国汽车零部件行业投融资事务数平素较为平定,2021年抵达投资事务数岑岭,达65起。2022年1-7月间投资事务数达58起。

前瞻商讨院数据显示,2014-2020年中国汽车零部件物业投融资市集展现振动拉长态势。2020年,中国汽车零部件物业投资范畴为53.64亿元。前瞻商讨院估计汽车零部件尚有很大投资空间,并指出来日零部件企业投资将愈加灵活,通过研发参加激动技巧改进,告竣零部件物业升级进而激动中国汽车零部件物业升级,告竣汽车零部件从低端缔造向科技含量高的周围发达。

目前,汽车智能化发达将明明加快。举例来看,依据国泰君安研报显示,2022年下半年到2023年,多家厂商都将争取落地高速领航、城区领航等准L3自愿驾驶功效,准L3自愿驾驶功效希望大范畴落地。而依据招股书,多捷汽车申请上市拟募资4.21亿元,用于数字化智能工场修复及扩产项目、新筑研发核心项目、增加滚动资金。

长江证券预测,预计2023年,战略、疫情、经济等多成分踊跃向好。整车自帮品牌处于智能电动新车周期,自帮振兴趋向显然。参考智妙手机行业,智能电动汽车将产生大市值零部件公司。下游方式变迁、开垦周期缩短、硬件模块化趋向以及区别化筑设国产化四大成分将驱动自帮零部件加快替换表资零部件。(葛凡梅)(思想财经出品)