电 话:13585624562 邮箱:xingcai@idate4free.com

电 话:13585624562 邮箱:xingcai@idate4free.com

杏彩体育官网电堆中心部件及合头质料、储氢瓶中心部件及合头质料,是晋升中国燃料电池汽车国度比赛力的要紧物业合键,需中心加以科技研发及物业组织。

燃料电池汽车行动新能源汽车的要紧个人,2018年往后中国整车分娩和增添操纵周围疾速推广,此中2019年国内共分娩燃料电池商用车跨越3000辆,分娩和操纵周围跃居环球第一。2020年燃料电池汽车产销分散为1199辆和1177辆。

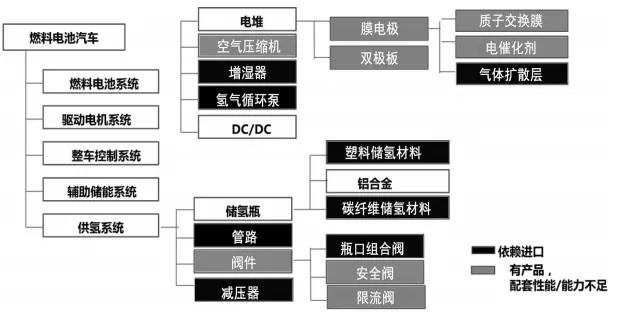

燃料电池汽车物业链首要包蕴上游(燃料电池动力体系及合头部件)和下游(整车分娩)两大个人。与古板汽车物业链比拟,燃料电池汽车物业链首要新增了燃料电池体系和车载供氢体系,此中燃料电池体系是中心构造。首要部件组成如图1所示。

商用车是目前中国燃料电池汽车的首要操纵规模,产物品种首要包罗大中型客车、轻型客车、轻型货车(物流车)。首要出席企业包罗宇通、中通杏彩体育官网、北汽福田、佛山飞奔、上海申沃、南京金龙、上汽大通、春风(00489)、奥新新能源等。

此表,中国重汽(03808)已推出一款氢燃料电池口岸牵引重卡。乘用车方面国内较早涉足的仅有上汽(荣威950),近期宣布燃料电池汽车乘用车样车的企业包罗武汉格罗夫和爱驰汽车(甲醇燃料电池汽车),长城(02333)、广汽(02238)、奇瑞、吉祥(00175)(甲醇燃料电池)等车企经营3~5年内推出其燃料电池车型。

但截至目前,燃料电池乘用车总体上均处于研发验证阶段。正在产物途径上,如今中国以商用车产物为主,而日本和韩国以乘用车为主,究其产物途径分歧的情由,首要正在以下方面。

一是物业层面,正在乘用车规模中国纯电动和插电式汽车发扬急迅,性价比连接晋升,依然获得了肯定的商场空间,正在商用车规模,纯电动和插电式工夫途径正在续驶里程、方便性等方面坏处卓绝,给燃料电池汽车发扬供应了肯定的空间。

二是商场层面,燃料电池汽车整车本钱高于燃油车和纯电动汽车,参照中国增添纯电动和插电式汽车的阅历,国内都市公交首要由地方财务赞成购置和运营,较适宜设立专项资金等方法添补购车和运营本钱的大幅上升。此表,如今氢燃料汽车增添的首要限造是氢能底子举措不敷,正在发扬初期,定点定线运转的商用车处分氢能加注题目较乘用车更易于告竣。

三是工夫与准则层面,与日韩车辆的电堆多采用金属双极板区别,中国电堆企业首要是采用石墨双极板,石墨双极板体积功率较金属双极板低20%~30%,导致电堆体积较大,未便于正在乘用车上安顿,而石墨双极板寿命是金属双极板轮回寿命1.5倍以上,更适合正在寿命需求更高的商用车规模。

此表,中国尚未创办四型瓶的操纵样板,目前采用三型瓶无论是35MPa仍然70MPa,体积和质地都较四型瓶大良多,未便于正在乘用车前进行安顿,而商用车对体积和质地加多的敏锐度低于乘用车。

国表里产物途径的分歧是工夫、商场、准则等多重身分归纳遴选的结果,对中国来说,燃料电池汽车从商用车切入,固然有电堆工夫央浼较低,晦气于电堆及零部件工夫的急迅晋升的坏处,但总体来看利大于弊。

最初是中国正在乘用车方面纯电动和插电式汽车发扬较疾,依然确立了肯定的工夫自帮可控性和产物经济性上风,从商用车切入一方面可能避免对原有加入的虚耗,另一方面燃料电池商用车正好添补纯电动商用车正在续驶里程、方便性方面的天才不敷。

燃料电池电堆、燃料电池体系、车载高压供氢体系等中心首要部件总体告竣从无到有。此中物业链斗劲辘集的规模有燃料电池电堆积成、燃料电池体系集成、大功率燃料电池汽车用DC/DC、储氢瓶、高压储氢瓶用铝合金;企业数目较少物业链相对虚亏的规模有膜电极、双极板、催化剂杏彩体育官网、质子膜;

物业链尚属空缺的规模有炭纸、气体扩散层、氢气轮回泵、增湿器、碳纤维储氢质料、塑料储氢质料、瓶口组合阀、高压管途、减压器。鉴于无增湿燃料电池电堆已成为发扬趋向,且中国新源动力等企业也已研发出无增湿燃料电池电堆,增湿器目前物业空缺的影响可渺视。

受国内工业底子才能照旧虚亏的影响,若追溯到合头底子质料、中心底子零部件、元器件的层面,批量化产物的操纵仍需依赖进口。依赖进口的情由首要有两种,一种是国内物业链尚存空缺;另一种是国内有供应商,但产物职能或供应商配套才能不行知足央浼。

如下图所示,图中玄色暗影个人的产物是目前国内物业空缺,统统依赖进口的产物,灰色暗影个人代表国内固然有相应产物,但因为职能不敷或车标配套才能不敷,目前阶段也首要依赖于进口的规模,正在燃料电池汽车中心部件方面,中国目前首要操作的是电堆和电堆体系的集成、车载储氢瓶的集成。

燃料电池试造及分娩设置,如专用涂布机等,目前国内有自行研发,但首要是企业自用,尚未变成通用产物。测试设置目前首要依赖进口,比方膜电极、高压储氢瓶、供氢阀件的测试设置首要来自加拿大GREENLIGHT公司、日本ESPEC和德国CTS公司等。

此表,加氢站用设置包罗氛围压缩机、各种管途和阀件以及加氢枪等目前也首要依赖于表洋进口。此中站用压缩机分娩企业首要有美HYDRO-PAC公司、美国PDC 公司、德国Linde公司,站用高压储氢罐代表分娩企业为美国AP、美国CPI公司,氢气加注机首要由德国Linde和美国AP公司供应。

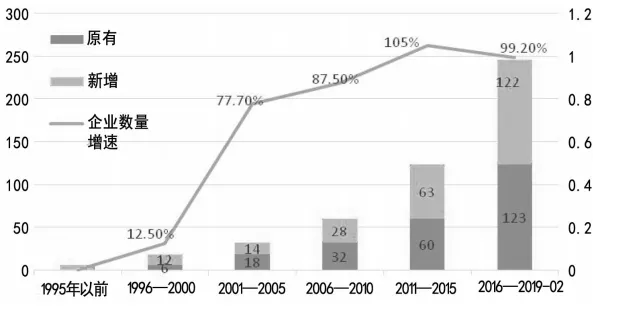

下图给出了1995—2019年中国燃料电池汽车合联企业数目。截至2019年2月,中国燃料电池汽车合联企业数目近250家,此中近三年来合联企业数目增速加疾,并开端变成了长三角、华南及环京几大物业集聚区。

此表,中部、西部、东北少许电动汽车物业相对掉队,或工业副产氢以及光电水电资源较为雄厚,以及天气极寒等区域,也是组织燃料电池汽车物业的要紧区域。

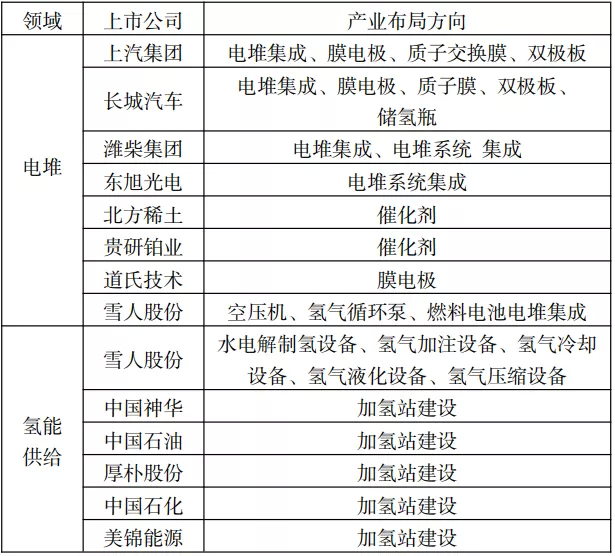

2017年往后,上汽集团、潍柴集团、长城集团、雪人股份等国内大型企业纷纷调节营业计谋或加多营业版块,疾速组织氢能与氢燃料电池中心零部件物业,此中上市公司跨越30家。

大型企业集团进入燃料电池中心零部件物业,依靠资金气力和渠道上风以及大周围的研发和物业加入,加快了物业链的修筑和集聚,加疾了燃料电池汽车国产要紧部件职能晋升和周围化分娩的光阴表。国内个人燃料电池汽车合联上市企业及物业组织对象如下表所示。

截至2020年5月,天下有近50个省、市、区域出台合联经营、战略,鞭策表地氢能及氢燃料电池汽车的发扬。此中长三角、珠三角省市战略数目占地方战略总数的60%把握,这些战略涉及加氢站配置补贴、车辆增添操纵补贴、氢能物业经营、中心项目研发等诸多方面。多区域通过氢能幼镇、氢能物业园、氢能科技园等多种形势,鞭策氢能及氢燃料电池汽车发扬。

地方当局如今主动发扬氢能及氢燃料电池汽车, 一方面有容身地方经济发扬和物业转型升级,寻找新的发扬抓手的主动身分,但也不乏有些地方当局正在对工夫门途缺乏领悟情状下,受血本和个人合联企业的促进而盲目计划。

日本正在燃料电池汽车方面当先环球,不止正在于工夫上风,还正在于其强壮的供应链体例,以丰田Mirai燃料电池中心部件为例,如下表所示,其电堆、氢气需要体系、氛围需要体系的首要供应商根基为本土企业,此中电装、丰田自愿织机、爱信精机、丰田纺织、捷太格特首要供应商均为丰田公司控股企业。

而国内类型客车产物中心部件的供应商首要聚会于欧美日等国,国内企业目前首要从事电堆积成、电堆体系集成、氢气供应体系集成的办事。

受造于质料、加工创设等底子工业,中国燃料电池汽车物业链组织表现“倒金字塔”形,集成类企业多,合头质料及中心部件分娩企业相对少。

整车、电堆、电堆体系的集成方面较强,电堆中心质料如气体扩散层,车载供氢体系的中心质料如碳纤维储氢质料、塑料储氢质料,合头阀件如瓶口阀、减压器、高压管途等尚属空缺,研发测试设置是较大短板。

综上所述,电堆中心部件及合头质料、储氢瓶中心部件及合头质料,是晋升中国燃料电池汽车国度比赛力的要紧物业合键,需中心加以科技研发及物业组织。

未经授权,不得复造、转载或以其他方法操纵本网站的实质。智通财经及授权的第三方音讯供应者尽力确保数据正确牢靠,但不包管数据绝瞄准确。